En Silicon Valley, quedarse quieto es desaparecer. Y Mark Zuckerberg lo sabe. Con un gasto de capital que alcanzará entre $66.000 y $72.000 millones en 2025, Meta ha decidido ser protagonista —y no simple observador— en la carrera por la inteligencia artificial avanzada. Pero entre adquisiciones millonarias, una promesa de superinteligencia abierta y un rendimiento financiero mixto, la gran pregunta es si esta apuesta titánica es sostenible… o simplemente demasiado ambiciosa.

El músculo financiero detrás de la ambición

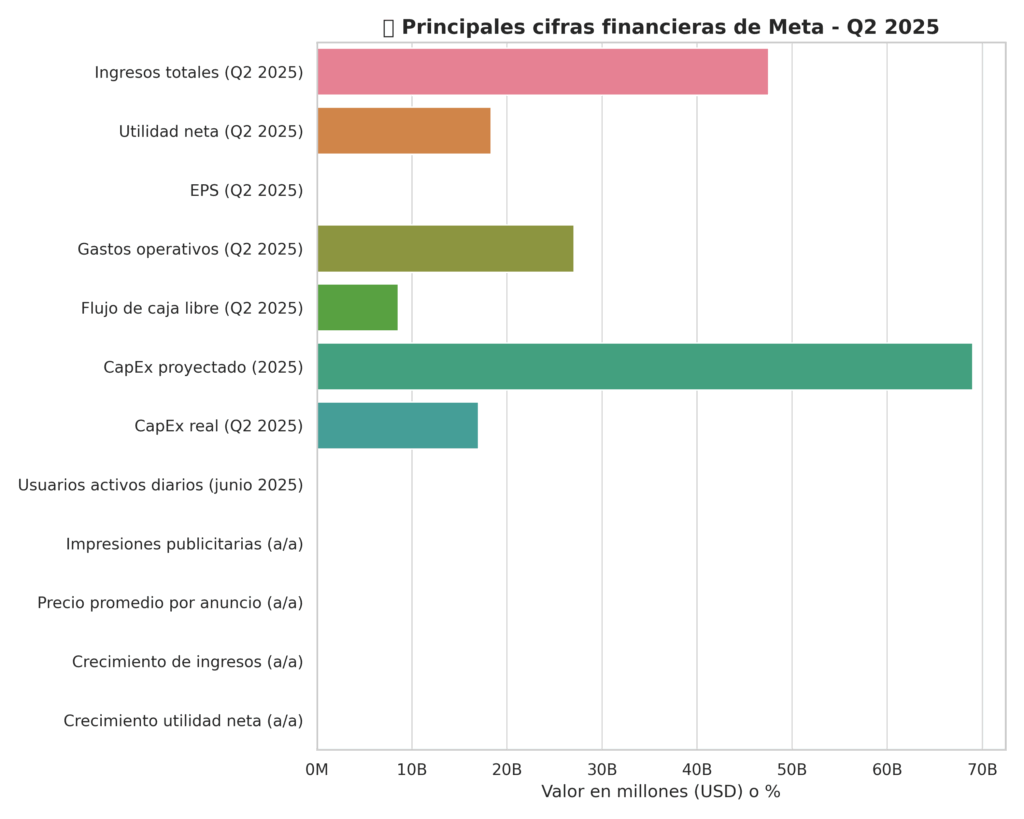

Meta reportó ingresos de $47.5 mil millones en el segundo trimestre de 2025, un crecimiento del 22 % interanual, y utilidades netas por $18.3 mil millones (+36 %). Son números que impresionan, pero esconden una realidad más compleja: los costos y gastos aumentaron un 12 %, y el flujo de caja libre se redujo a $8.5 mil millones, cayendo frente al año anterior.

La compañía ha multiplicado su inversión en infraestructura, centros de datos y contratación de talento técnico, con un capital destinado a propiedad, planta y equipo que ya supera los $17.000 millones trimestrales. A esto se suma la compra de una participación en Scale AI por $14.3 mil millones, en medio de despidos que contrastan con la narrativa de crecimiento.

En resumen: Meta está quemando efectivo más rápido de lo que puede transformarlo en retorno tangible. Y aunque su estructura de costos aún permite márgenes operativos del 43 %, la presión a futuro es evidente.

Meta, ¿una empresa de publicidad o un laboratorio de IA?

Zuckerberg ha hecho de la IA su nueva bandera. Lo que antes era una estrategia centrada en la monetización de datos a través de publicidad, hoy se diversifica con visiones de una “superinteligencia personal” que no solo compita con OpenAI o DeepMind, sino que transforme la interacción con el usuario a través de productos como los Ray-Ban Meta smartglasses.

¿Pero es este un movimiento estratégico o una distracción costosa? Mientras que Google canaliza sus avances en IA directamente en servicios como Google Cloud —ya rentables y con fuerte demanda empresarial—, Meta se debate entre modelos abiertos, laboratorios paralelos (Meta AI vs. Superintelligence Lab), y un portafolio aún fragmentado. Incluso Yann LeCun, su referente técnico en IA, ha mostrado escepticismo ante el enfoque de los modelos de lenguaje como camino hacia la superinteligencia.

Las tensiones del negocio core

La unidad de Family of Apps, que incluye Facebook, Instagram y WhatsApp, sigue siendo la fuente dominante de ingresos con $46.5 mil millones en publicidad. Pero esta dependencia también revela vulnerabilidades: los ingresos de Reality Labs siguen estancados ($370 millones trimestrales) y la competencia de TikTok, junto a las nuevas restricciones regulatorias europeas sobre publicidad personalizada, podrían erosionar los ingresos en mercados clave.

Además, Meta aún debe responder a una duda crucial de sus inversionistas: ¿cómo monetizará sus avances en IA más allá de mejorar el targeting de anuncios?

Riesgo, retorno y realismo

Desde un enfoque financiero, la situación de Meta es paradójica. Tiene una liquidez considerable ($47 mil millones en caja y equivalentes), márgenes operativos sólidos y un compromiso claro con la inversión en innovación. Pero el retorno directo de sus apuestas en IA sigue siendo, por ahora, incierto.

La compañía ha elevado el piso de su estimado de gastos de capital para 2025, y anticipa un aumento aún mayor en 2026, en parte debido a depreciación acelerada y costos operativos de una infraestructura en expansión. Al mismo tiempo, los inversionistas enfrentan señales contradictorias: una promesa de crecimiento sustentada en una tecnología aún inmadura, combinada con despidos y presiones regulatorias en mercados clave.

¿Visión estratégica o síndrome del fundador?

Mark Zuckerberg parece decidido a convertir a Meta en la empresa que lidere la era de la superinteligencia. Pero su enfoque, aunque audaz, recuerda a veces a la estrategia del fundador que apuesta más por la visión que por el retorno inmediato. Y si bien la historia ha sido generosa con este tipo de liderazgos visionarios, también ha castigado duramente los desbordes sin dirección clara.

En el corto plazo, Meta sigue siendo rentable. En el largo, está apostando su futuro —y miles de millones de dólares— a una promesa que todavía no tiene calendario ni mercado claro. Quizá sea la jugada más importante de su historia.